D epuis six ans, l'Observatoire de la maturité énergétique des industriels de l'agroalimentaire suit l'évolution du premier secteur d'activité industrielle à l'échelle nationale, au travers d'une étude annuelle détaillée de l'Institut Okavango, association à but non lucratif créée par Okavango-energy (

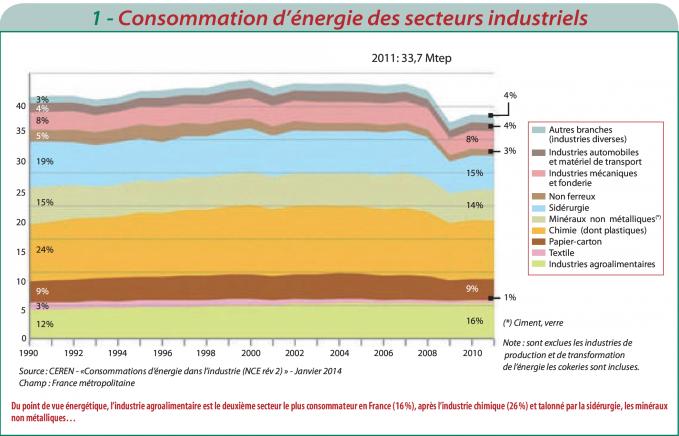

Le secteur de l'industrie agroalimentaire (IAA) est le premier secteur en France en termes de chiffre d'affaires avec un montant cumulé de 165,1 milliards d'euros en 2012.Il employait à l'époque 425000 salariés dans 13500 entreprises, dont plus de 70% d'entre elles regroupaient moins de 10 personnes. Le solde commercial de l'industrie agroalimentaire est positif, à 9,2 milliards d'euros (toujours en 2012) au lieu de 8,1 milliards l'année précédente. Du point de vue énergétique (

Pour les entreprises de l'agroalimentaire de plus de 10 salariés, l'énergie coûte plus de 2,6 milliards d'euros, soit près de 1,6% de leur chiffre d'affaires. Mais, au sein du secteur, de nombreuses disparités sont observées. La consommation énergétique d'un secteur dépend en effet à la fois de l'importance de son activité et de l'intensité de sa consommation d'énergie. Les 0,8% des entreprises les plus énergie-intensives représentent ainsi 33% des consommations énergétiques de l'ensemble de l'industrie agroalimentaire (1) .Ces entreprises, parmi lesquelles on retrouve notamment les industriels de la transformation des produits amylacés et du sucre (soit 31 sites industriels), n'ont volontairement pas été intégrées dans les résultats de l'enquête.Sur les dix dernières années, ces industriels ont fortement investi dans ce domaine et utilisent notamment la cogénération «vapeur/électricité». Sur la majorité des sites, les industries du sucre et de l'amidon produisent par cogénération de l'électricité qu'elles auto-consomment (elle représente respectivement 7% et 10% de l'énergie totale consommée).

Avant de s'intéresser aux résultats de l'enquête 2015 de l'Institut Okavango, rappelons que l'étude nationale représentative du secteur est focalisée sur les entreprises de plus de 10 employés, quelle que soit leur localisation géographique. L'enquête 2015 a été menée sur un large échantillon de 1338 sites qui représentent 66% de la consommation d'énergie du secteur en 2015. Les informations ont été recueillies selon trois modes de consultation différents: 41% par des visites sur site, 30% par des entretiens téléphoniques et 29% par une consultation sur Internet. L'évaluation des réponses, quant à elle, est basée sur le Leanergy Index. Cet outil développé par Okavango permet de mesurer la maturité énergétique des industriels, à travers les huit leviers majeurs qui ont un impact sur la facture énergétique, ainsi que de comparer d'une manière pertinente des industriels exerçant dans des secteurs d'activité différents.En prenant une photo à date,cela permet de positionner les industriels les uns par rapport aux autres et notamment par rapport aux

La maturité moyenne de l'IAA progresse

Le premier enseignement que l'on peut tirer de l'enquête 2015 de l'Institut Okavango porte sur la maturité de l'industrie agroalimentaire. La maturité moyenne de ce secteur progresse, cette année encore (

L'«Optimisation technique» et les «Achats d'énergie» sont les leviers les plus mis en œuvre, tandis que les gisements liés à la remise en cause des besoins et du process de production sont trop souvent négligés. La maturité énergétique moyenne de l'industrie agroalimentaire est modérée, mais elle ne reflète pas une situation homogène de l'industrie. En fonction du secteur d'activité et de la taille des entreprises, on constate en effet des maturités très différentes (

Les leviers en développement, eux, sont régulièrement mis en œuvre par les indus-triels, mais principalement de manière ponctuelle et non pas de manière systématique.Parmi ces leviers,l'«Écoconduite des installations» a bien progressé. Les industriels commencent à réaliser que l'écoconduite de leurs installations peut être facile à mettre en œuvre, en veillant notamment à optimiser le temps de fonctionnement des équipements. On retrouve aussi les «Comportements», les «Investissements durables» et l'«Intégration thermique». Troisième et dernière catégorie de levier, ceux avec un fort potentiel affichent une maturité qui reste, en moyenne, à l'heure actuelle faible. Cela s'explique par le fait qu'ils demandent une remise en question des manières et des méthodes de travail, et font face aux résistances au changement, comme c'est le cas pour la «Conception alternative» et le «Redesign des besoins». La très grande majorité des entreprises a enclenché des actions de maîtrise de sa consommation énergétique (

Les actions se concentrent toutefois sur un nombre restreint de leviers: 78% réalisent des actions ponctuelles sur les utilités et 57% sur les équipements de production; 66% révisent régulièrement les termes de leurs contrats; 49% passent systématiquement des appels d'offres; 67% valorisent les Certificats d'économie d'énergie (CEE); 56% ont installé des systèmes de récupération de chaleur; 63% ont pris des mesures pour limiter la marche à vide des équipements; 71% réalisent des chasses aux gaspillages. A noter que la motivation principale pour mener à bien un programme d'efficacité énergétique est très majoritairement économique (92% des cas), mais la moitié des répondants a une autre motivation, principalement environnementale.

Deux leviers à l'origine de l'amélioration

Comparée à l'année précédente, 2015 est marquée par une nette amélioration de la maturité sur deux leviers, à savoir l'« Optimisation technique » et l'«Écoconduite des installations» (

En parallèle,la progression limitée du levier «Achats d'énergie» s'explique par sa maturité déjà atteinte. Les contrats sont en effet régulièrement revus avec les fournisseurs dans près de 70% des entreprises, et la moitié des industriels passe systématiquement des appels d'offres pour réduire le prix d'achat de l'énergie. Avec la probable augmentation du coût de l'énergie dans les années à venir, ce dont les industriels de l'agroalimentaire semblent conscients, une grande importance est accordée à la politique d'achat de l'énergie. On peut d'ailleurs observer une augmentation de 7% des répondants ayant défini une stratégie d'achat spécifique à l'énergie.

Certains leviers, où une certaine maturité existe déjà, ont peu évolué cette année, les répondants semblant éprouver des difficultés à effectuer la transition entre actions ponctuelles et plan d'actions. Il s'agit des «Comportements»,de l'«Intégration thermique» et des «Investissements durables». Au niveau des «Comportements», la sen-sibilisation du personnel est relativement importante, puisqu'elle est présente dans deux-tiers des entreprises. Cependant, peu d'industriels sont passés à l'étape supé-rieure qui consiste à définir des objectifs d'amélioration de la performance énergé-tique basés sur des indicateurs de performance énergétique (seulement 15%). On note également une progression de la formation des équipes d'encadrement sur la gestion de l'énergie. Cette année, plus de 30% des répondants l'intègrent en effet dans leurs formations, soit deux fois plus qu'en 2014.

Sur le levier de l'«Intégration thermique», environ la moitié des répondants sont passés à l'action en installant un ou plusieurs systèmes de récupération de chaleur. On peut estimer que ce chiffre sera amené à encore progresser dans les années à venir, puisqu'un tiers des industriels ont identifié des possibilités de récupération de chaleur sur leurs sites. Toutefois peu d'entreprises (26%) ont réalisé un bilan des puits et des sources de chaleur, bilan qui pourrait leur permettre de mieux cibler leurs potentiels de récupération. Enfin, grâce notamment aux CEE qui sont valorisés par 66% des répondants, les entreprises sont de plus en plus nombreuses à prendre en compte la consommation énergétique lors de l'achat d'un équipement (55%), ce que l'on désigne par les «Investissements durables».

Pour aller encore plus loin, les industriels de l'agroalimentaire pourraient demander des engagements à leurs fournisseurs en termes de performance énergétique. Et les leviers « Conception alternative » et «Redesign des besoins» sont les moins matures et donc ceux qui présentent le plus gros potentiel de progression. Le premier consiste à revoir le process de production pour en réduire la consommation énergétique. Nombre de répondants (34 %) n'osent pas toucher au process par peur d'altérer la qualité de leur produit. D'autres (39%) l'envisagent, mais ne sont pas encore passés à l'action. Enfin, un quart des répondants a franchi le pas et a décidé de modifier au moins une étape pour rendre le process plus performant énergétique-ment. Contrairement à la « Conception alternative», le «Redesign des besoins» ne vise pas à modifier le process ou les équipements de production, mais à limiter les apports énergétiques au strict nécessaire. Dans cette optique, 70% des répondants ont déjà réalisé des chasses aux gaspillages d'énergie, mais à peine la moitié d'entre eux a mené des campagnes de révision des consignes des équipements (température, pression…). Seules 7% des entreprises interrogées ont réalisé une évaluation de l'énergie minimale requise (EMR) par leurs produits, qui permet de définir précisément leurs besoins en énergie.

Une marge de progression encore importante

Comme l'atteste la figure 5, les 10% des entreprises les plus matures (les

Ces résultats caractérisent souvent des entreprises certifiées selon la norme ISO 50001 Système de management de l'énergie, puisque le système d'amélioration continue est un point central de la norme. Parmi les

Par ailleurs l'enquête 2015 montre un retard des PME, dont le chiffre d'affaires est inférieur à 50 millions d'euros, sur les grands groupes, un retard plus ou moins marqué selon les leviers, bien que l'écart global continue de se réduire (

Au niveau des «Investissements durables», la différence est faible grâce aux CEE qui aident les PME à acheter elles aussi de nouveaux équipements moins énergivores. De même, un avantage limité des grands groupes pour l'«Optimisation technique» témoigne que l'organisation de la technique et la maîtrise des équipements ne sont pas fondamentalement différents entre les deux types d'entreprises. Les grands groupes restent toutefois davantage matures d'une part grâce aux moyens plus importants dont ils disposent et aux enjeux supérieurs auxquels ils sont confrontés, et d'autre part grâce aux moyens supplémentaires fournis par leur groupe d'appartenance.

Des barrières limitées aux enjeux techniques

Les retours sur investissement (ROI) longs et incertains représentent encore la barrière la plus mentionnée par l'IAA (

En conclusion, on peut affirmer que la maturité énergétique du secteur agroalimentaire a encore progressé en 2015, alors que beaucoup d'industriels, poussés par la réglementation, ont entrepris des audits avant décembre 2015. La marge de progression reste donc importante sur l'ensemble des huit leviers. La plupart des entreprises ont maintenant pris en compte l'efficacité énergétique dans leur fonctionnement et y dédient des moyens, mais de manière opportuniste. Le passage à une démarche construite, globale et transverse demande en effet un investissement souvent financier et humain qui bloque certains industriels interrogés. Une solution évoquée par certains participants serait par exemple un accompagnement technique et financier par des sociétés spécialisées, qui leur permettrait de franchir cette barrière et ainsi s'assurer un avantage compétitif sur la concurrence.